50:30:20 저축법 | 월급 관리로 재테크 성공하는 법 [최신]

50:30:20 저축법으로 텅장을 통장으로 바꾸는 비법을 공개합니다.

실제 사례로, 어떻게 월급으로 자산을 불리는지 확인해보세요! 💡

1. 지출을 설계하면 저축이 보인다

매달 열심히 벌어도 통장이 텅장이 된다면

그 이유는 수입이 아니라 지출을 설계하지 않았기 때문일 수 있습니다.

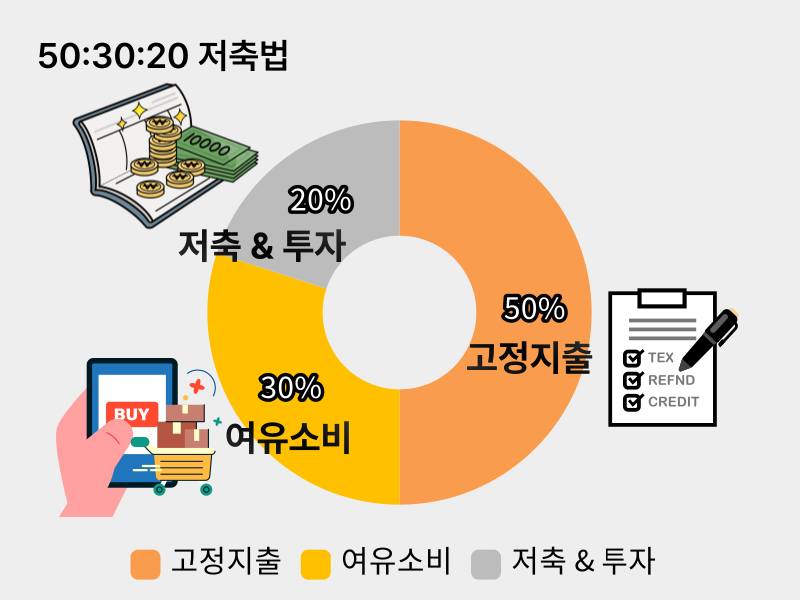

50:30:20 저축법은 수입을 고정지출(50%), 여유소비(30%), 저축 및 투자(20%)로 나누어

계획적인 소비와 저축을 돕는 간단한 관리법입니다.

50:30:20 저축법은 내 수입과 생활 방식에 맞게 유연하게 조정해 실천해보는 것이 중요합니다.

실제 사례를 통해 50:30:20 저축법이 어떻게 실천되는지 확인해보세요.

2. 50:30:20 저축법 | 월급 200만원 직장인

👩💼 직장인 A씨

자취할 땐 하루하루 ‘생존 예산’으로 버텼고 본가에선 드디어 저축이라는 걸 해봤어요.

환경이 바뀌니 돈을 바라보는 감각도 달라지더라고요.

요즘은 무조건 참는 대신 계획하고 쓰는 재미를 느끼는 중이에요.

🏘️ 자취형 – 70:20:10

고정지출 140만원 (70%)

월세 70만원

식비 50만원

교통·통신·보험 20만원

여유소비 40만원 (20%)

쇼핑·경조사

저축 및 투자 20만원 (10%)

비상금 10만원

청년내일저축계좌 10만원

🏠 본가형 – 30:20:50

고정지출 60만원 (30%)

생활비 분담 20만원

식비 20만원

교통·통신·보험 20만원

여유소비 40만원 (20%)

쇼핑·경조사

저축 및 투자 100만원 (50%)

비상금 30만원

청년도약계좌 70만원

🔍 청년내일저축계좌

저소득 청년이 월 10만원을 저축하면 정부가 최대 30만원까지 매칭해주는 제도입니다.

소득 조건을 충족하면 일반 적금보다 훨씬 유리한 자산형성 수단이 될 수 있어요.

소득 조건을 충족하면 일반 적금보다 훨씬 유리한 자산형성 수단이 될 수 있어요.

🔍 청년공공임대주택

무주택 청년에게 시세보다 저렴한 임대료로 공공임대주택을 제공하는 제도입니다.

원룸 기준으로는 월세 약 15만~30만원 수준으로 주변 시세의 50~80% 수준이에요.

원룸 기준으로는 월세 약 15만~30만원 수준으로 주변 시세의 50~80% 수준이에요.

3. 50:30:20 저축법 | 월급 300만원 직장인

🙋♂️ 직장인 B씨

자취할 땐 소비를 다이어트했고 본가에선 저축을 벌크업했죠.

계획대로 돈을 쓰니까 스트레스도 줄고 지출에 대한 죄책감도 훨씬 덜어졌어요.

예전엔 쓰고 후회했는데 지금은 쓰기 전부터 여유가 생겼달까요.

🏘️ 자취형 – 50:20:30

고정지출 150만원 (50%)

전세대출 상환 70만원

식비 50만원

교통·통신·보험 30만원

여유소비 60만원 (20%)

쇼핑·취미·경조사

저축 및 투자 90만원 (30%)

비상금 30만원

청년도약계좌 60만원

🏠 본가형 – 30:20:50

고정지출 90만원 (30%)

생활비 분담 30만원

식비 30만원

교통·통신·보험 30만원

여유소비 60만원 (20%)

쇼핑·취미·경조사

저축 및 투자 150만원 (50%)

비상금 30만원

청년도약계좌·CMA·ETF 120만원

🔍 청년도약계좌

만 19~34세 청년이라면 가입할 수 있으며 월 최대 70만원까지 납입 가능합니다.

중·고소득 직장인이라면 장기 투자와 병행하는 것도 좋은 전략이에요.

중·고소득 직장인이라면 장기 투자와 병행하는 것도 좋은 전략이에요.

🔍 청년전용 버팀목전세자금

만 19~34세 무주택 청년이 전세보증금을 마련할 수 있도록 지원하는 저금리 대출입니다.

최대 2억원까지, 연 2.2~3.3%의 금리로 최장 10년간 이용 가능합니다.

최대 2억원까지, 연 2.2~3.3%의 금리로 최장 10년간 이용 가능합니다.

4. 50:30:20 저축법 | 월급 500만원 맞벌이 부부

💑 맞벌이 부부 C씨

수입은 그대로인데 저축이 되니깐 생활이 여유로워졌어요.

카드값 걱정 없이 한 달을 보내본 건 처음이었어요.

계획한 만큼 쓰고 남기는 생활이 가능하니까 마음도 훨씬 가벼워졌어요.

🏘️ 균형추구형 – 60:20:20

고정지출 300만원 (60%)

주택담보대출 상환 100만원

식비 100만원

공과금·교통·통신·보험 100만원

여유소비 100만원 (20%)

쇼핑·여행·경조사

저축 및 투자 100만원 (20%)

비상금 50만원

CMA·ETF 50만원

🏠 목표집중형 – 70:20:10

고정지출 350만원 (70%)

주택담보대출 상환 150만원

식비 100만원

공과금·교통·통신·보험 100만원

여유소비 100만원 (20%)

쇼핑·여행·경조사

저축 및 투자 50만원 (10%)

비상금 20만원

CMA·ETF 30만원

🔍 참고

결혼하면 고정지출이 줄어들 것 같지만 실제로는 더 늘어나는 경우가 많습니다.

주거 환경이 넓어지고 생활 비용이 2인 기준으로 재편되면서 전체 수입 대비 고정지출 비율은 높아질 수밖에 없습니다.

🔍 구조 선택 Tip

- 60:20:20 구조: 삶의 질도 챙기고 저축도 놓치고 싶지 않을 때

- 70:20:10 구조: 내 집 마련이나 자산 목표에 집중하고 싶을 때

5. 텅장을 다시 통장으로 바꾸는 힘

50:30:20 저축법은 숫자를 맞추는 공식이 아니라 돈을 바라보는 방식을 바꾸는 연습입니다.

정확한 비율보다 중요한 건 자신의 삶에 맞는 비율을 찾아가는 과정입니다.

통장이 텅장이 되는 일상에서 벗어나고 싶다면 지금 당신만의 비율을 찾아보세요.

작은 변화가 텅장을 다시 통장을 바꾸고 통장은 당신의 인생을 바꿉니다.